居屋「癲價」不合理 改建築成本定價

文章原載《香港經濟日報》2018年3月29日

撰文: 葉文祺 團結香港基金高級研究員

房委會今天將推售新一期3個新居屋屋苑,包括啟德啟朗苑、長沙灣凱樂苑及東涌裕泰苑,合共提供約4,400伙單位。新一期居屋將維持以市價7折定價,其中啟德啟朗苑最貴的單位售價達630萬元,呎價近一萬元,以年收入計是全港住戶入息中位數的近20倍!難怪社會上有人形容這是「癲價」。

提高入息上限 白表戶未必受惠

而因應售價上升,新一期居屋的入息限額亦會調高,其中白表二人及以上家庭的每月入息限額將由現時的5.2萬元增加約一成至5.7萬元。這對於現時月入5.2萬至5.7萬元的家庭當然是好消息。但對於大多數現時合資格的白表家庭卻是壞消息,因新居屋的售價上升將令他們更難負擔,亦因為合資格的居屋申請人增加,而減低了成功認購的機會。

事實上,過去數年面對樓價上升,政府已不斷提高合資格購買居屋的入息限額。其中白表二人及以上家庭的每月入息限額由2011年的27,000港元上升近一倍至2017年的52,000港元,而全港有近8成住戶每月入息低於52,000港元(這裏只考慮入息,實際上居屋申請人還要符合資產限額,及不可在香港持有住宅物業)。

售價與市價掛鈎 脫離購買力

社會上有聲音質疑,到底出售公營房屋的需求有多大,指特首「置業為主導」的方向只是一廂情願,不會有那麼多人買。但這其實只是最基本的經濟學原理:貨品定價高自然少人買,定價低便會刺激需求。樓價飈升,加上公營房屋與市價掛鈎的定價機制,當然會令其較難負擔。但其實只要房委會放棄把定價與市價掛鈎,改以建築成本為基礎定價,便可使之更貼近市民的負擔能力。

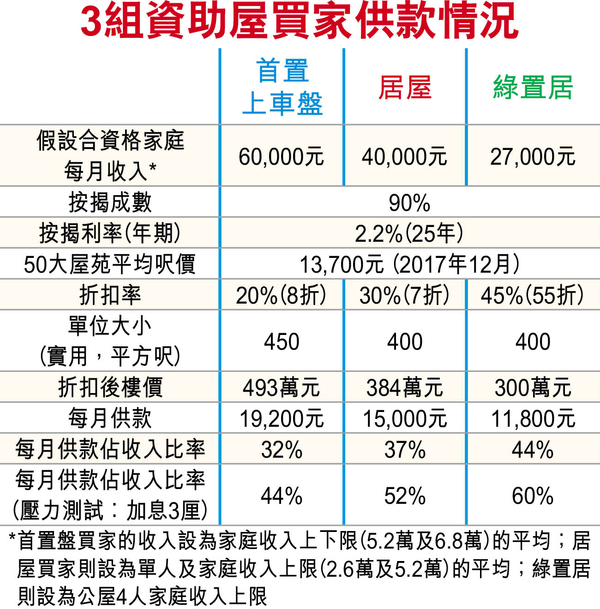

相反,若政府堅持現行機制,而樓價持續上升,香港的資助房屋系統便會變得十分奇怪。附表舉例闡述:假設首置盤、居屋、和綠置居的買家皆可承造9成按揭,以2.2%年利率供款25年,並按50大屋苑呎價作市價標準,假設3種資助房屋分別以8折、7折、及55折出售;則3組買家分別要用32%、37%及44%的收入供樓,而綠置居買家能僅僅通過壓力測試。

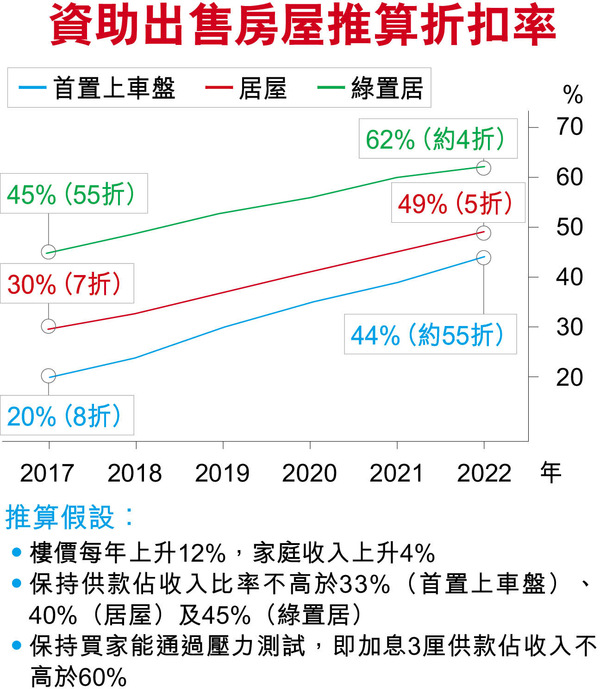

假設未來5年,樓價和收入都按過去10年趨勢增長上升(前者為每年12%、後者4%),若要保持與以上相若的供款佔收入比率(以及能通過壓力測試),令樓價不會比今天更難負擔,唯一的方法就是把折扣率不斷隨樓價上漲而調高,折扣愈打愈大!5年後,今天8折出售的首置盤便要以55折出售,等於今天的綠置居;現在7折的居屋要半價出售;綠置居更要以低於4折定價,公屋居民才買得起(見圖)。

資產升幅超收入 青年人難負擔

以上正正說明現時公營房屋與市價掛鈎的定價機制之不合理性。對此,筆者認為與其不斷調整資助出售房屋的折扣或合資格買家的入息限額,倒不如更科學化地以單位的建築成本為基礎定價。

當然,筆者不是預言未來5年樓價一定會繼續上升。事實上,樓價的短期升跌往往受各項因素,包括息口走勢及資金流動等影響,筆者亦沒有水晶球。不過,長期來說,資產升值速度高於收入增長,卻似乎是發達經濟體的結構性趨勢。由歷史數據看來,發達經濟體的資產升值速度持續高於收入增長,這也是法國經濟學家皮凱提(Thomas Piketty)的著作《二十一世紀資本論》中的重要論點。

事實上,過去10年本港樓價每年上升12%,相比之下家庭收入中位數年均增長大幅落後,只有4%。試問一對年輕的在職夫婦,在沒有雙方父母的幫助下,如何能依靠工作收入儲得到足夠首期置業?

共享物業升值成果 社會更和諧

而現時香港的業主及租戶數目各佔大概一半。社會上一半的人憑着手上的房屋資產,在過去10多年享受着因經濟發展帶來的龐大資產升值。另一半人卻因為沒有房屋資產,不但沒法同樣地享受資產升值,還要負擔租金持續上升的壓力。當中一些租戶雖然渴望擁有物業,但眼看收入追不上樓價,在沒有「父幹」下難以負擔高昂的首期。這樣長久下去必會引起社會分化及跨代流動性不足等問題。

要社會和諧丶跨代流動,政府必須使「居者有其屋」,讓更多香港市民有置業的機會,透過物業升值分享經濟成果。說到底香港樓價上升,都是歸因於全香港人都有份貢獻的經濟繁榮、社會穩定。既然是這樣,為甚麼經濟發展的紅利,只是有樓的人才可以享受?