負利率未推升樓價 土地荒是元兇

撰文: 曾維謙 團結香港基金高級研究員

近月,樓價續創新高,中原城市領先指數最新報158.26點,連續14周創歷史新高。

有分析指,既然政府不斷「加辣」——由去年11月對非本港首置買家徵收15%的劃一從價印花稅,到金管局新一輪的按揭收緊措施——樓價卻仍然上升,足證促使樓市上升並非本地供求因素,而是外圍環境,例如聯繫滙率之下,熱錢流入引發「負利率」,推升資產價格等。

過去5年 私樓供應低於預期

他們甚至進一步推論,反正港府難以控制這些因素,那亦毋須增加土地供應以控制樓價,因而反對填海、改劃土地用途等。持上述觀點的人不在少數,包括相關界別的專業人士,甚至議員。

過去幾年,特區政府在增加房屋及土地供應方面,的確下了不少工夫,數字上亦算初見成效:2015及2016年私樓動工量平均達1.95萬伙,比之前3年平均1.02萬伙,大增逾九成,預示未來樓宇供應將會增加。

團結香港基金預測,2017至2020年的私樓落成量平均將達2萬伙,高於《長遠房屋策略》訂出的1.8萬伙每年供應目標。可惜,過去5年的年均實際落成量只有1.2萬伙。若與1.8萬伙的供應目標比較,即自2012年起,私人住宅市場的累計供應短缺,便高達3萬伙(5年x 6,000伙)﹗

成家立室趨升 房屋供應量反跌

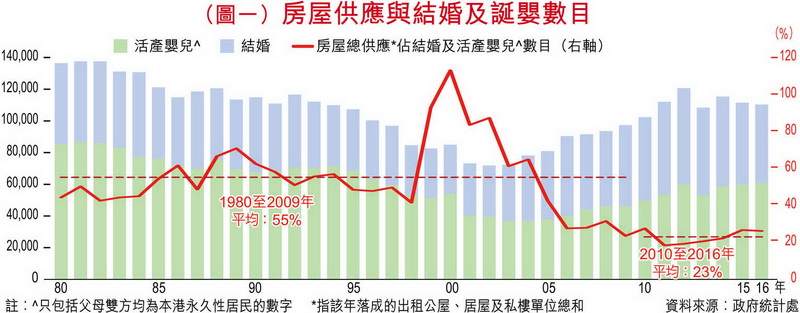

說過供應,那近年的房屋需求又如何?香港終究是中國人社會,有「成家立室」的說法,總是把「結婚生子」與「置業」扣在一起。事實上,自2010年起,本港的結婚及活產嬰兒(扣除「單非」及「雙非」嬰兒,只計及父母雙方均為本港永久性居民的數字)合計每年達11.5萬宗,與1980年起的20年平均數字一樣。

然而,同期房屋總供應量(即每年落成公屋、居屋及私樓單位合計)卻銳減近六成!另一個角度看,1980至1999年的20年間,每100宗結婚或活產嬰兒個案,便有55個不同類型的房屋單位落成;但自2010年起,有關比例大跌至只有23%(圖一)!

另一方面,5月初稅務局公布2015/16年度薪俸稅收入分析,年薪90萬元(每月7.5萬元)以上的納稅人增加1.7萬人;至於年薪60萬至90萬元(每月5萬至7.5萬元)的也增加了2.5萬人。單單一年便增加了這許多相對高薪人士,相比過去5年每年1.2萬伙的新增私樓量,樓市供求之緊張情況可想而知。

高薪人士增加 剛性需求難遏

畫餅終究不能充飢,望梅總難長久止渴。我們總不能期望結了婚、生了孩子、又有負擔能力的家庭,無了期地遏抑「上車」或換樓的用家「剛性需求」。事實上,2017年第一季數字顯示,自「15%劃一從價印花稅」實施後,非本地買家、短綫持貨(24個月內轉售)及已持有住宅單位人士的投資活動,合計只佔整體住宅成交的不足一成。

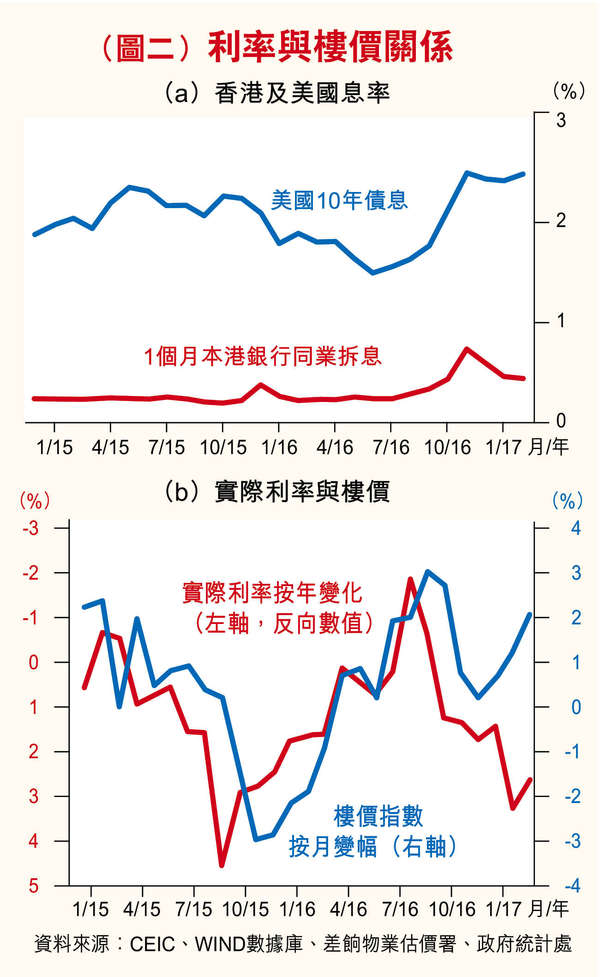

有分析指利率才是解釋樓價升跌的主因。例如,2016年樓市先跌後回升,應與實質利率的變化相關。具體而言,他們認為聯儲局宣布加息,期內10年期美國債息出現先升後跌,與樓價上落脗合。不過,雖然美國10年期債息在2015年起的確有些波動(圖二(a)),但卻實在看不出與期內的樓價升跌(圖二(b))有何太大關係。

相比之下,與樓價更為相關的,似乎是把名義利率減去同期通脹率的「實質利率」。數學上這可以下列算式代表:

1個月本港銀行同業拆息(HIBOR)——消費者物價指數按年變幅

而正如圖二(a)所示,1個月HIBOR在期內的波幅極其有限,因此真正決定「實質利率」高低的,其實是通脹;而本港的通脹,估計有接近一半都是由租金(住宅或商業)所推動。

負利率推高樓價? 倒果為因

因此,所謂負實質利率(negative real interest rate)推升樓價,可說是個「套套邏輯」(tautology),其實一切都是簡單的供求定律:住宅單位和商業硬件供不應求,令樓價、住宅租金和商業租金上升;商住租金的升幅,最終透過貨品和服務的價格,反映在整體物價之上,令通脹升溫。故此,負實質利率是硬件供不應求之果,而非樓價上升之因(詳見拙作《低息推高樓價還是另有元兇?》)!

講到底,要解決樓價高、租金貴、百業民生空間不足的問題,最終答案還是在於增加土地供應。盡管過去數年,政府的措施已略見效,然而要追回過去十多年幾乎完全停止的土地發展步伐,路途依然艱巨遙遠。