低息推高樓價 還是另有元兇?

撰文: 曾維謙 團結香港基金高級研究員

樓價經歷大約半年(2015年10月至2016年3月)的高位調整超過一成後重拾升軌,亦漸見凌厲。差餉物業估價署剛公布的最新數字顯示,10月的樓價按月上升2.6%,更扭轉之前連續9個月的勢頭,首次出現按年升幅0.5%,與歷史高位相去不足1%。

通脹飈 負利率愈趨嚴重

筆者注意到坊間有論述指,香港樓價的升跌,其實與土地及房屋供應關係不大,反而是由利率推動——尤其是2008/09年金融海嘯後,美、歐、日等先進經濟體先後減息,又推行量化寬鬆(QE)政策,令熱錢亂竄。

香港作為國際金融中心,難以避免熱錢流入令通脹升溫;同時,本港利率在聯繫滙率下隨着美國減息同步降低。利率向下但通脹向上,形成「負實質利率」(Negative Real Interest Rate,即名義利率低於同期通脹),刺激資產價格——包括樓價上揚。

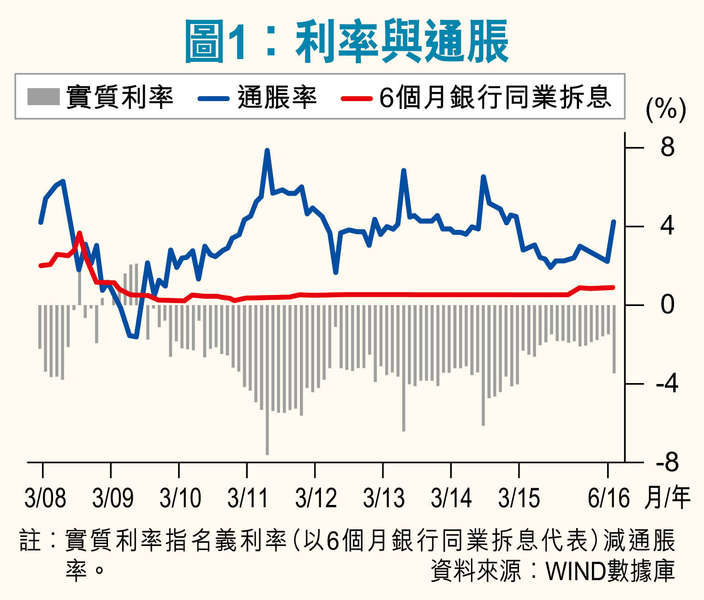

有關說法是否有根據?我們且讓數字說話。圖1同時顯示了整體消費物價指數的按年升幅(即通脹率)、市場利率(6個月銀行同業拆息),而後者減去前者的相差便是實質利率。圖中可見,雖然通脹率在2015年出現較明顯的放緩,但過去六年(2010年至2016年8月),年均複合通脹率仍高達4.2%。相比之下,回歸後的首十年(1998年至2008年),物價水平其實不升反跌,年均複合通脹率是-0.8%。

其次,可以發現負實質利率的情況,除了在2008至2009年外,似乎都不是由市場利率推動,因為早已減無可減。數學上,由於:

實質利率=名義市場利率—通脹率

當名義市場利率等於零,實質利率便等於通脹率的負值。亦因此,負實質利率的高低,在2010年之後,基本上是通脹率走勢的「鏡面反射」(Mirrored Image)(圖1)!

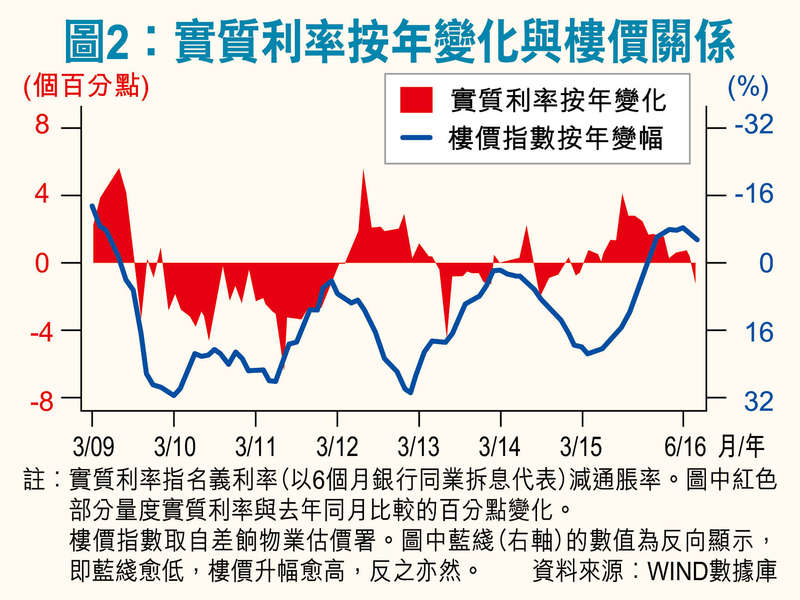

若把圖1及圖2一併解讀,便會發現樓價起伏,的確與實質利率的變化關係頗為密切。此一觀察與經濟學及金融學的研究文獻所得結果一致:資產價格高低會受實質借貸成本影響。

不過,筆者認為這個講法或能解釋2009至2010年的本港樓市,但要同樣延伸應用至過去五年(2011年至今)的情況則有所保留。因為在過去五年,推動實質利率變動的並非早已接近零的市場利率,而是通脹。

通脹源於供應不足 令租買兩貴

舉例說,2009年後實質利率由正轉負,同期樓價急升,但期間令負利率情況愈來愈嚴重的,正是在同期不斷上升的通脹,曾經高見8%;而2015年中後期負利率情況顯著紓緩,樓價亦見頂回調,也是由於期間通脹回落,而市場利率只輕微上升不足40點子。換言之,「樓價上升源於負實質利率」,其實等同「樓價上升源於通脹高企」。

所以更重要的問題是,香港的通脹從何而來?講到底,一個常被忽略的根本原因,其實就是香港的經濟容量(capacity)不足。具體來說,香港的經濟超過九成都是服務業,而服務業的特點是一定需要在不同類型物業中進行,例如寫字樓、商場、酒店、醫院、學校等。而香港的硬件供不應求早已不是新聞。

撇開眾所周知的高樓價和高住宅租金,以甲級寫字樓為例,據世邦魏理仕(CBRE)2016年3月的研究,香港中環寫字樓每月呎租達190港元,大幅拋離北京、東京和上海等亞洲區經濟重鎮。

零售租金情況亦不遑多讓。雖然,近月本港零售市場有明顯放緩迹象,但回顧過去七年,整體零售物業租金已經上升了58%,年均複合增長7%。羊毛出自羊身上,租金上升最終都會轉嫁到消費者身上,香港是個供不應求的典型「教科書例子」(typical textbook example)。

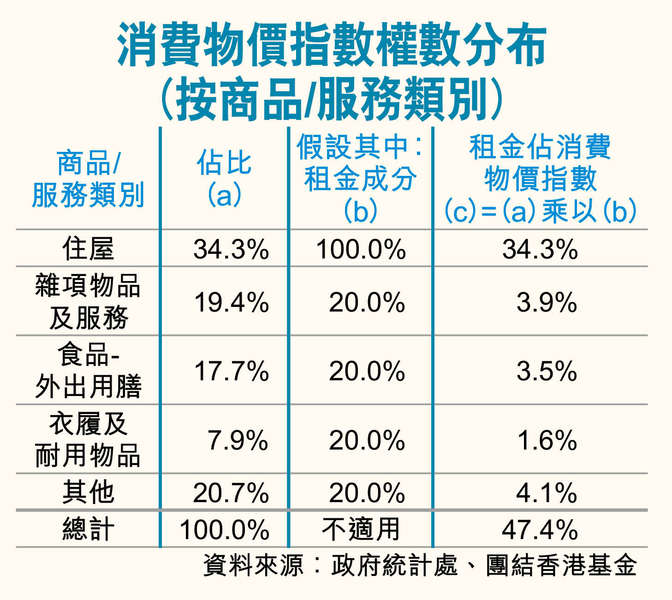

根據政府統計處剛更新的2014/15年消費物價指數開支權數,假設除了住屋以外的產品及服務,其價格中五分之一為租金,加上住屋開支的34%,則接近一半的通脹都是源自租金(表)。

歸咎外圍因素 焦點錯放

所以,所謂負實質利率推升樓價可說是個「套套邏輯」(tautology),其實一切是簡單的供求定律:住宅單位和商業硬件供不應求,令樓價、住宅租金和商業租金上升;商住租金的升幅,最終透過貨品和服務的價格,反映在整體物價之上,令通脹升溫。故此,負實質利率是硬件供不應求之果,而非樓價上升之因!

將香港的高通脹歸咎於外圍環境因素,完全是焦點錯放。事實上,低利率和貨幣供應增加,並不一定導致高通脹。1990年後的日本和自2008年起實施QE的美國都是實例,前者與通縮搏鬥四分一世紀;後者到今天通脹仍然似有若無。

近年常見一句口號自己香港自己救,的確,目前香港最應該做的,不是繼續怨天尤人、推卸責任,而是反求諸己、正本清源,力增土地和物業供應才是治本之方。