追求收益與遏止炒風引致低估風險

撰文: 王于漸 香港大學經濟學講座教授及黃乾亨黃英豪政治經濟學教授

每當房屋供不應求,樓市炒賣成風,社會上就不乏「房屋宜住不宜炒」的怨聲和抗議。面對民粹主義的政治壓力,各地政府總不能靜待單位供應量增加,而須從速解決房屋短缺問題。

政府遏止樓價升勢的急就章措施,不外乎壓抑需求與限制炒賣。炒家均被視為為賺快錢而搶購房屋,卻並非自住,背負破壞市場秩序惡名,成為眾矢之的。

一般人以為房屋單位因炒賣而囤積於炒家手中,用作居住的單位自會相應減少,而且普遍相信業主為求日後轉售單位圖利,不會隨即把物業租出;這種想法未免墮入民粹主義窠臼,謬誤在於漠視炒賣活動其實是房屋短缺的後果,而非導致短缺的原因。

為免樓價飆升有損銀行及金融體系的穩定性,各地政府亦採取收緊借貸措施,例如降低按揭成數,要求買家支付較高比例的首期。

打擊炒風

1980年代後期,香港樓價持續攀升,政府於1991年開始採取干預措施,以遏止炒賣活動;住宅按揭成數由九成減至七成,發展商預留作內部認購的單位,不得超過開售單位的半數,預售新盤轉手(俗稱「摸貨」),須繳納印花稅。

然而市場信心並未因而消減。1994年,政府再度出招,只有在9個月內落成的新盤才准開賣,訂金則由5%增至10%;1997年亞洲金融危機爆發,樓價暴跌,相關措施亦逐步撤銷。

及至2003年,樓價開始重拾升軌,炒賣活動復甦。2009年,當局禁止買賣未落成的「摸貨」樓盤,把樓價逾1200萬元的住宅按揭成數降至六成,並再度提高印花稅。2011年,按揭成數更調低至五成。

2012年之後,特區政府除提高對海外買家和再度置業買家的印花稅,以限制樓市中的投資需求以外,還對短炒圖利活動徵收資本增值稅。至此,所有透過短期炒賣及囤積地產獲利等投機活動,均告在市場上絕跡。政府為壓抑需求,推行了極大的懲罰性措施,但事實上並未能阻止樓價在2016年底再度飆升。

看來政府已全力增加房屋供應,加上全面遏止市場炒賣投機活動,為何樓價仍繼續上升?

背後的關鍵因素有二。首先,眾所周知,房屋供應嚴重短缺,除非樓價受其他外來因素影響而下調,否則短期內根本不可能單靠加快興建速度解決。其次,低息環境令市場至今仍相信有利可圖。

第一項原因的背後,蘊含多重社經元素。收地、改變農地用途及填海困難重重、建築工人短缺……種種問題,均窒礙增加房屋供應。長期依賴政府資助的公屋計劃,以應付日增的需求,亦產生適得其反的效應;有關需求不斷增加,基於下列兩個原因。

首先,公屋租戶成年子女在按規定脫離戶藉之後,隨即變為輪候新落成公屋者,皆因公屋單位不能像私人樓宇般隨意分間。其次,離婚的公屋租戶,若任何一方再婚(北上覓偶再婚,現今甚為普遍),即可另行申請公屋單位。

第二個原因,則是2008年金融海嘯之後,歐美和日本推行的非一般貨幣政策,即所謂「量化寬鬆」。此舉提供大量廉價信貸,助長投資者追求高收益的心態;低息環境同時促使投資者尋求其他途徑圖利。為了圖利,投資者往往承受被低估的高風險,這亦對房地產等利率敏感界別造成人為刺激。

追求收益

房地產本屬低生產力的經濟活動,此現象令整體經濟的生產力下滑,結果出現樓價高企、經濟增長放緩兩個並存局面。

綜觀環球經濟,在持續8年表現欠佳之後,目前開始出現復甦跡象。依理推斷,加息勢所難免,為何在樓價居高不下之際,投資者仍大舉追求高收益?

在一般情況下,金融危機過後,總會從財政及貨幣政策兩方面入手,雙管齊下以刺激經濟復甦,但大多數經濟發達國的負債,已達前所未有的高水平,且多集中於公營部門。若於此時實行利率正規化(亦即加息),則清償債務要求必會相應提高,其他範疇的財政開支亦會同樣受壓,產生經濟復甦停滯的恐慌。

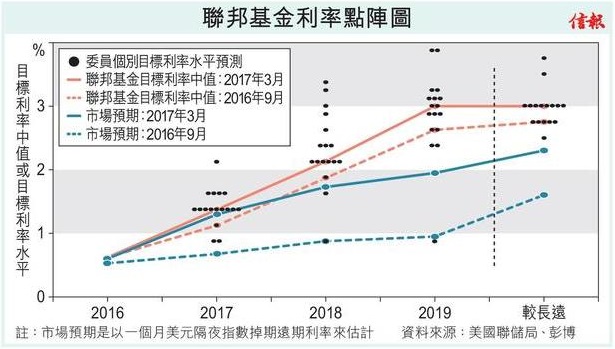

公債水平高企,有關當局難以為抵消緊縮貨幣效應而採取補償式財政刺激方案,因此舉有損害原已脆弱的政府公信力之虞。各發達國家的經濟政策環境,幾乎全賴貨幣政策作為單一政策工具;各國央行政策成為解決相關問題的唯一板斧,實在難以招架。市場既已充分掌握以上背景,自然不信各國央行會把加息之說付諸行動。美國聯邦公開市場委員會(FOMC)在貝南奇執掌期間,決定公布各聯儲局委員對未來息率走勢的預測。【圖】中以散點圖形式,顯示2016年9月及2017年3月FOMC會議後個別預測及預測範圍中位數。個別預測差距通常在一個百分點以上。

尤其值得注意之處,在於市場預期的利率走勢持續低於各聯儲局委員的預測。市場預測基於一個月美元隔夜指數掉期遠期利率。近至2017年3月,對於2018年預測的差距超過30個基點,而對2019年預測的差距更達100個基點。

為何出現如此差距,自然有不同揣測。我相信關鍵始終在市場不信聯儲局會按照常規釐定利率政策,反而會一如過去幾年,行事審時度勢,是以市場對聯儲局下一步行動敢於一搏,部分投資者則仍將追求高收益,或為爭取回報而另尋出路,更會因而承受被低估的高風險。

當局是否有需要為此而對市場交易多加限制,遏止炒風?單就本地環境而言,政府進一步干預私人住宅物業市場及按揭與發展貸款市場,是否合乎公眾利益?最終誰又會得益?

一旦市場陷於失衡,無論採取何種措施限制炒賣活動,均會有損市場的調節過程。遏止炒風往往令供應短缺的情況惡化,在供求狀況逆轉時,更會令市場失衡,動盪不穩。

遏止短炒

遏止投機的慣用措施,包括短炒活動的資本增值稅、交易徵費、利用公司架構的交易徵費、海外買家及非首次買家徵費、空置物業徵費,以及規管按揭成數等。此等措施並無助於減少或禁絕需求,只能把買家付費與賣家收費脫鈎,在短期內減少交投量,並降低賣家定價,雖可令短期的炒賣活動銷聲匿跡,但對壓抑需求的效用會逐漸消失。

迫使短線炒家離場,長遠而言卻不無影響,包括4種顯著效應。第一,炒家離場之後,市場流動性隨之減弱,交投轉趨淡靜,市場亦變得不穩定。

第二,交投淡靜對二手市場比一手市場的影響較大,皆因發展商能為一手市場買家提供融資安排,二手市場賣家卻未能提供此優待,形成一手市場樓價遠高於二手市場。

第三,市場交投淡靜,兼集中於一手市場,導致反映市場供求狀況的價格信號雜亂。規模較大的二手市場交投轉淡,更會產生減低二手市場單位供應量的效應。在二手市場單位減少的影響之下,又會促使整體樓價上升。

第四,調節按揭成數、提高首期,令所有買家難以入場。最可惜的是,即使具借貸能力的買家,若沒有足夠首期,亦無法「上車」,惟有延遲置業,難免會在較高價位入市,以致承擔較大風險。造成入市機會取決於買家資本,機會愈發不平等,經濟不均現象愈趨嚴重。

要是市民大眾借貸過剩,則規管按揭成數可減低銀行及金融中介機構所受系統性風險及風險定價失誤的影響,保障財政穩健,做法可算合理;但若市場上借貸比率不高,採取如此規管措施以保障金融穩健的作用可說極為有限。

簡而言之,遏止炒賣與市場規管的措施是否有利,須視乎實際情況而定;處於「次優」的形勢,根本就沒有「最優」可供選擇。

現時市場對未來利率走勢的預期與聯儲局目標並不一致,香港樓市投資者應提高警惕。若聯儲局決定把利率正規化,市場必會一覺醒來,驚覺押錯注而措手不及。要是如此,市場必須能夠從速調節以適應利率正規化的環境;說到底,過度規管和限制根本無濟於事。